ช่วงต้นเดือนพฤษภาคม 2026 ถือเป็นจังหวะที่นักลงทุนในหุ้นที่เกี่ยวกับคริปโตต้องจับตาอย่างใกล้ชิด เพราะมีเหตุการณ์สำคัญเกิดขึ้นพร้อมกันหลาย ทั้งการประกาศเลิกจ้างพนักงาน 14% ของ Coinbase, การรายงานผลประกอบการ Q1/2026 ของ Coinbase, การบรรลุข้อตกลงสำคัญใน CLARITY Act และรายงานผลประกอบการของ Circle

คำถามที่ตามมาคือ ที่ราคาปัจจุบัน หุ้นทั้งสองตัวอย่าง $COIN และ $CRCL มันถูกหรือแพง ?

ทั้งสองบริษัท ถึงแม้จะมีรูปแบบธุรกิจและวิธีการสร้างรายได้ที่แตกต่างกัน แต่ก็มีความผูกพันธ์กันในระดับหนึ่ง

Coinbase Global คือ Crypto Exchange รายใหญ่ที่สุดของสหรัฐฯ ก่อตั้งในปี 2012 โดย Brian Armstrong ทำรายได้จากทั้งค่าธรรมเนียมการซื้อขาย, รายได้จาก Stablecoin USDC ผ่าน Circle, รายได้จาก Staking และผลิตภัณฑ์ Subscription อื่นๆ โดยในปี 2025 ทำรายได้รวม 7,180 ล้านดอลลาร์

Circle Internet Group คือผู้ออก USDC Stablecoin อันดับสองของโลก เข้า IPO ที่ NYSE ในปี 2025 ธุรกิจหลักเกือบทั้งหมดคือการนำสินทรัพย์สำรองที่ใช้หนุน USDC ไปลงทุนในพันธบัตรระยะสั้นและกองทุนตลาดเงิน (Money Market Fund) เพื่อรับดอกเบี้ย โดยในปี 2025 ทำรายได้รวม 2,750 ล้านดอลลาร์

ความสัมพันธ์ระหว่างสองบริษัทนี้ลึกกว่าที่เราเห็น เนื่องจาก Circle จ่ายดอกเบี้ยที่ได้จากการลงทุนให้กับให้กับ Coinbase ประมาณ 1,350 ล้านดอลลาร์ในปี 2025 หรือคิดเป็นประมาณ 51% ของรายได้รวมของ Circle ทีเดียว

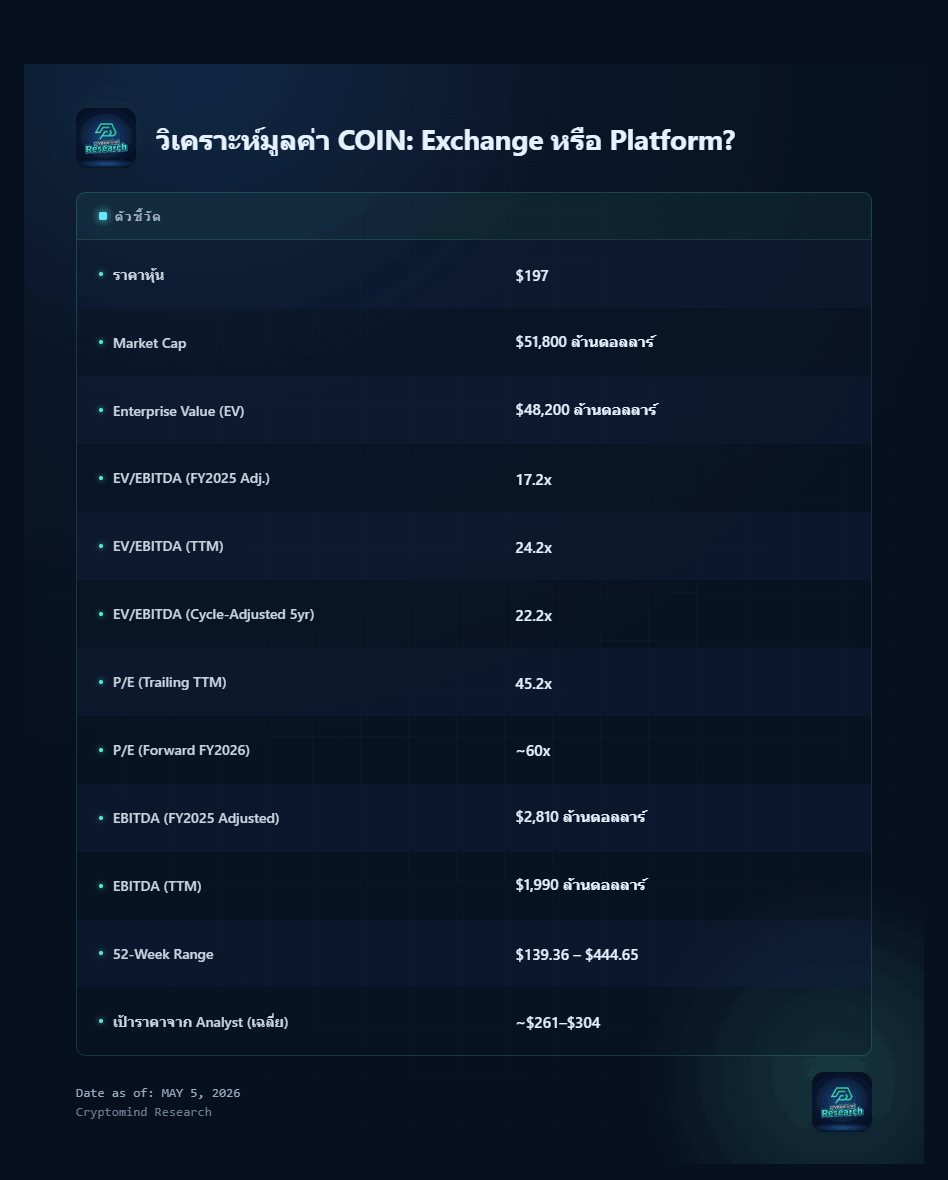

มูลค่าบริษัทหรือ Enterprise Value (EV) ที่ $48,200 ล้านดอลลาร์ ทำให้หุ้นของ Coinbase ($COIN) ซื้อขายกันอยู่ที่ 17.2x EV/EBITDA (กำไรก่อนหักดอกเบี้ย, ภาษี, ค่าเสื่อมราคา และค่าตัดจำหน่าย)

หลังจากคำนวณด้วย Adjusted EBITDA ของปี 2025 ตัวเลขนี้ใกล้เคียงกับ Nasdaq Inc. (19x) และต่ำกว่า CME Group (22–25x)

จุดที่ทำให้มูลค่าดูดีกว่าความเป็นจริงเพราะ EBITDA ของปี 2025 สะท้อนถึง Crypto Bullrun ซึ่งถ้าหากใช้ EBITDA ย้อนหลัง 12 เดือนล่าสุดที่ $1,990 ล้านดอลลาร์ ตัวเลข EV/EBITDA ของ $COIN จะขยับขึ้นไปอยู่ที่ 24.2x ทันที และหากนำ EBITDA เฉลี่ย 5 ปีย้อนหลังมาใช้ ค่า Cycle-Adjusted EV/EBITDA จะอยู่ที่ 22.2x

Coinbase เองก็กำลังทดสอบ Thesis การ Diversify รายได้ในสภาพแวดล้อมที่ท้าทายและกำลังเปลี่ยนแปลงไป

รายได้จาก Subscription & Services เติบโต 5.5 เท่าตั้งแต่ Crypto Cycle Peak ในปี 2021 และคิดเป็น 41% ของ Net Revenue ในปี 2025

แต่ในจำนวนนี้ ประมาณ 1,350 ล้านดอลลาร์ หรือเกือบครึ่งหนึ่งของ S&S ทั้งหมด มาจาก USDC Revenue ที่ผูกกับอัตราดอกเบี้ยและข้อตกลงกับ Circle ซึ่งจะถึงกำหนดการต่ออายุในเดือนสิงหาคม 2026 พอดี

การประกาศเลิกจ้างพนักงานประมาณ 660–700 คน หรือ 14% ของพนักงานทั้งหมด เมื่อวันที่ 5 พฤษภาคม 2026 พร้อมค่าใช้จ่ายในการ Restructuring ประมาณ 50–60 ล้านดอลลาร์ ส่งสัญญาณที่ตีความได้สองทาง

ในแง่ดี หากบริษัทสามารถรักษา Revenue ไว้ได้, Cost Structure ที่เล็กลง จะทำให้ EBITDA Margin ขยับขึ้นได้อย่างมีนัยสำคัญ

ส่วนในแง่ลบคือ การลดคนในระดับนี้โดยอ้างถึง Market Volatility กำลังบ่งบอกว่า ผู้บริหารของ Coinbase มองเห็นอุปสรรคที่จะคอยกดดันบริษัทอย่างต่อเนื่องในอีกหลายไตรมาสข้างหน้า

แม้ราคาหุ้นของ Circle ($CRCL) จะปรับตัวขึ้นมาราวๆ 20% หลังมีข่าวข้อตกลงในกฏหมาย CLARITY Act แต่ตัวเลขภายในของบริษัทก็ยังดูอ่อนแอในสายตาของนักลงทุน

ในปี 2025 Circle มีรายได้รวม 2,750 ล้านดอลลาร์ โดยประมาณ 96% ของรายได้ทั้งหมดมาจาก Reserve Income ซึ่งคือดอกเบี้ยที่ได้รับจากการนำสินทรัพย์ที่ใช้หนุน USDC ไปลงทุน

ผลิตภัณฑ์ที่มีศักยภาพของบริษัท เช่น CPN (Circle Payments Network), Arc, และ CCTP รวมกันสร้างรายได้เพียง 110 ล้านดอลลาร์เท่านั้นในปี 2025 หรือประมาณ 4% ของรายได้รวม โดย Management คาดการณ์รายได้จากส่วนนี้ของปี 2026 ไว้ที่ 150–170 ล้านดอลลาร์ หรือเพิ่มมาเป็นประมาณ 6%

สิ่งที่จะมาเป็น Bull Case ของ Circle คือ ยิ่ง USDC Supply เติบโต ยิ่งทำให้รายได้ที่มาจากดอกเบี้ยมีสัดส่วนมากขึ้น ซึ่งตรงข้ามกับสิ่งที่จำเป็นต้องเกิดขึ้นหาก Circle จะได้รับการจัดให้ไปอยู่ในระดับเดียวกับบริษัทด้าน Payment Network อื่นๆ เช่น Visa หรือ Mastercard ที่มี EV/EBITDA อยู่ประมาณ 30–40x

ถ้าต้องเปรียบเทียบกันระหว่าง $COIN และ $CRCL

$COIN มี Narrative ที่ค่อนข้างชัดเจนกว่า และ Multiple อยู่ในระดับที่ Exchange Peer จะ Justify ได้ถ้าเป้าหมายการ Revenue Diversification เกิดขึ้นจริง

ส่วน $CRCL มีผลิตภัณฑ์ที่น่าสนใจในระยะยาว แต่ Multiple ปัจจุบันถูกตั้งสมมติฐานไว้ในจุดต้องมีตัวแปรหลายอย่างเกิดขึ้นจริงพร้อมกัน

ความเสี่ยงของ Coinbase คือ:

ความเสี่ยงของ Circle คือ:

สำหรับ $COIN กรอบการประเมินที่เหมาะสมขึ้นอยู่กับ Thesis หาก Coinbase กำลังเปลี่ยนตัวเองเป็น Platform Exchange ที่มี Equilibrium Revenue (รายได้ดุลยภาพ) EV/EBITDA ที่ 17.2x ก็อยู่ในระดับที่สมเหตุสมผล

แต่ถ้าในปี 2026 รายได้ของ Coinbase ยังผูกติดอยู่กับ Cycle ของตลาดคริปโทมากกว่าที่ตลาดคาดการณ์ไว้ ตัวเลข EV/EBITDA ก็ควรถูกลดระดับลงมาอยู่ที่ 12-14x และเป้าหมายราคาควรจะอยู่ที่ราวๆ 130-160 ดอลลาร์

สำหรับ $CRCL ซึ่ง EV/EBITDA ปัจจุบันอยู่ที่ 48.5x บริษัทต้องการให้หลายเงื่อนไขเกิดขึ้นพร้อมกัน ทั้ง USDC Supply โตขึ้นอย่างต่อเนื่อง, อัตราดอกเบี้ยของพันธบัตรรัฐบาลสหรัฐฯ ไม่ลดลงไปต่ำกว่าระดับปัจจุบัน และตลาดต้องยังคิดว่า Mutiple ระดับนี้ยังสมเหตุสมผล ทั้งๆ ที่รายได้กว่า 96% มาจากอัตราดอกเบี้ยในปัจจุบัน

Morningstar บริษัทวิจัยทางการเงินระดับโลก ได้ประเมิน Fair Value ของ $CRCL ไว้ที่ 92.79 ซึ่งถูกกว่าราคาหุ้นในปัจจุบัน นั้นหมายความว่า ตลาดยังให้ Premium กับราคาหุ้นของ Circle อยู่มาก

บทความนี้จัดทำขึ้นเพื่อการวิเคราะห์และให้ข้อมูลเท่านั้น ไม่ใช่คำแนะนำในการซื้อหรือขายหลักทรัพย์หรือสินทรัพย์ดิจิทัลใดๆ นักลงทุนควรศึกษาข้อมูลเพิ่มเติมและพิจารณาความเสี่ยงด้วยตนเอง